Lindung Nilai - Mandiri Call Spread

Treasury Produk - Lindung Nilai - Mandiri Call Spread

Produk Lindung Nilai

Mandiri Call Spread

Salah satu alternative produk hedging dengan premi yang lebih rendah jika dibandingkan dengan plain vanilla Call Option

Melindungi nasabah dari risiko nilai tukar

Salah satu alternative solusi produk hedging selain Cross Currency Swap

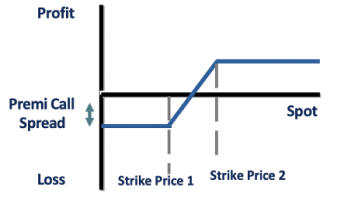

Call Spread merupakan variasi kombinasi dari Option dengan menggabungkan dua transaksi beli dan jual Call Option dengan dua strike price yang berbeda. Adapun ilustrasi mengenai kedua jenis Call Spread tersebut dapat dilihat pada gambar dibawah:

Nasabah memiliki potensi kerugian apabila nasabah memilih untuk tidak mengeksekusi Call Spread Option disaat telah membayar biaya premi sebelumnya. Maksimum kerugian sebesar biaya premi yang telah dibayarkan untuk melakukan transaksi Mandiri Call Spread.

Nasabah diwajibkan untuk melengkapi dan menandatangani:

- Product Highlight (setiap transaksi), berisikan informasi detail terkait fitur produk.

- Term Sheet (setiap transaksi), berisikan detail informasi transaksi nasabah.

- Perjanjian Mandiri Call Spread.

- Formulir Kuisioner Nasabah Structured Product (berlaku 1 tahun).

- Fasilitas Treasury Line atau Setoran Jaminan.

- Nasabah menentukan posisi nominal, tanggal jatuh tempo, dan dua strike price.

- Nasabah menyetujui penawaran biaya dan harga dari Bank.

- Nasabah menyiapkan dan menyerahkan dokumen/persyaratan transaksi.

- Nasabah melakukan pembayaran premi sesuai dengan kesepakatan.

- Nasabah memilih untuk mengeksekusi / tidak mengeksekusi Call Spread Option pada tangggal jatuh tempo.

Nasabah membayar sejumlah premi berupa selisih antara biaya pembelian dan penjualan dua Option. Biaya premi dapat dibayarkan seluruhnya pada tanggal transaksi, atau diangsur sepanjang tenor transaksi sesuai kesepakatan Bank dan Nasabah.

Kebutuhan Nasabah:

Nasabah membutuhkan USD 50,000,000 untuk 5 tahun yang akan datang di mana nasbah

memiliki dana dalam IDR. Nasabah ingin melakukan

lindung nilai (hedging) terhadap resiko mata uang USD/IDR mereka jika USD bullish

terhadap IDR menggunakan produk Call Spread Option.

Detail Transaksi:

-

Variable Observasi

: USD/IDR Exchange Rate (“Spot”)

-

Nilai Nosional

: USD 50,000,000

-

Mata Uang Asal

: USD

-

Mata uang Tujuan

: IDR

-

Tanggal Transaksi

: 29 Agustus

-

Hari Kerja

: Jakarta dan New York

-

Tenor

: 1826 Hari

-

Basis Perhitungan Hari

: 365

-

Spot pada tanggal Transaksi

: USD/IDR 15,425/15,445

-

Strike Price A

: USD/IDR 15,439 (“Exchange Rate A”)

-

Strike Price B

: USD/IDR 16,700 (“Exchange Rate B”),

-

Premium

: 4.80% p.a. dari nominal atau sama dengan USD 2,400,000

At Expiry :

-

Skenario 1: Jika Fixing Rate < Strike Price A, nasabah memiliki pilihan untuk tidak mengeksekusi call spread option dan membeli di harga market

-

Skenario 2(optimal): Jika Strike Price A < Fixing Rate < Strike Price B, nasabah mengeksekusi call spread option dan dapat membeli pada Strike Price A dan Bank tidak mengeksekusi option pada Strike Price B.

-

Skenario 3: jika Fixing Rate > Strike Price B, nasabah memiliki opsi untuk membeli pada kurs spot dengan kompensasi keuntungan dari selisih Strike Price A dan Strike Price B

-

Dari ketiga scenario tersebut, biaya hedging sebesar premi call spread option